Faut-il investir son budget en une seule fois ou répartir ses achats sur plusieurs mois ? C'est la première question que l'on se pose pour construire son épargne en Bitcoin. Comme les prix évoluent chaque jour, il est souvent difficile de savoir si le moment choisi est le plus opportun. Pour répondre à cette incertitude, deux méthodes simples existent : l'achat ponctuel (investir tout son capital d'un coup) et l'achat régulier (investir une petite somme fixe chaque semaine ou chaque mois).

L'enjeu n'est pas de tenter de deviner le futur, mais de choisir la méthode la mieux adaptée à ses objectifs et à son tempérament. Cet article compare ces deux approches pour vous aider à définir celle qui vous permettra de faire grandir votre épargne avec plus de clarté et de sérénité.

Comprendre les deux approches : théorie et mécanique

Il existe deux grandes manières d'investir dans les actifs numériques, et elles sont très différentes l'une de l'autre. Elles s'opposent à la fois dans la façon de les mettre en œuvre et dans la manière de concevoir et de gérer les risques liés à l'investissement.

Le Lump Sum (L'achat immédiat)

L'investissement dit "Lump Sum" (littéralement "somme forfaitaire" ou "montant unique") consiste à injecter toute une somme d'argent disponible sur le marché financier en une seule fois. L'idée derrière cette approche est simple : si l'on pense qu'un actif va prendre de la valeur sur le long terme, il est préférable d'être exposé au maximum et le plus tôt possible pour maximiser le potentiel de gain.

En pratique, cela signifie que vous effectuez un unique achat (un seul ordre d'achat) à un prix donné. Ce prix unique devient alors le Prix de Revient Unitaire (PRU) de votre investissement, fixé dès le premier jour.

Le DCA (L'achat récurrent)

Le Dollar Cost Averaging (DCA) est une technique de lissage. Au lieu d'acheter pour 1 200 € de Bitcoin le 1er janvier, l'investisseur achète pour 100 € chaque premier du mois pendant un an. La mécanique ici est celle de la constance : on ignore le prix unitaire pour se concentrer sur le montant investi.

Cette méthode réduit mécaniquement l'impact des fluctuations. Lorsque le prix baisse, vos 100 € achètent une quantité plus importante de fractions de bitcoin (satoshis). À l'inverse, lorsque le prix monte, vous achetez moins de fractions, mais la valeur de vos achats précédents augmente.

Un outil de type DCA est disponible sur Paymium et permet d’investir automatiquement chaque jour, semaine ou mois.

Analyse comparative : Performance vs Psychologie

Le choix entre ces deux méthodes fait souvent l'objet de débats académiques, opposant la rigueur statistique à la réalité du comportement humain.

L'aspect mathématique : Quand le Lump Sum l'emporte-t-il ?

D'un point de vue purement statistique, des études (notamment celles de Vanguard sur les marchés traditionnels) suggèrent que l'achat immédiat surpasse le DCA dans environ 66 % des cas. Pourquoi ? Parce que les marchés financiers ont historiquement une tendance haussière. Dans une phase de "Bull Market" (marché haussier), attendre pour acheter signifie payer de plus en plus cher. En Bitcoin, entrer au début d'un cycle de hausse majeure avec tout son capital permet de capturer l'intégralité du mouvement.

Le facteur psychologique : Le rempart contre le stress et le FOMO

Cependant, la théorie mathématique se heurte souvent à la psychologie de l'investisseur débutant. L'achat unique expose à un risque majeur : le "regret de l'acheteur". Investir 10 000 € et voir le cours corriger de 20 % le lendemain peut provoquer une panique menant à une vente à perte.

Le DCA agit comme un stabilisateur émotionnel. Il neutralise le FOMO (Fear Of Missing Out), cette peur de manquer une hausse qui pousse à acheter dans l'urgence, et atténue la douleur des baisses. Pour beaucoup, la sérénité mentale gagnée grâce au lissage a plus de valeur que les quelques points de performance théorique supplémentaire.

À retenir :

Le Lump Sum maximise la performance dans un marché en hausse constante mais nécessite une grande résistance au stress.

Le DCA réduit le risque de mauvais timing et convient parfaitement à une épargne progressive.

L'horizon de temps est le juge de paix : plus il est long, plus les erreurs de timing initiales s'estompent.

Pourquoi le DCA est particulièrement adapté au Bitcoin ?

Le Bitcoin présente des caractéristiques uniques qui rendent la stratégie de l'achat récurrent particulièrement pertinente.

Apprivoiser les fluctuations intrinsèques

Bien que les variations de prix du Bitcoin tendent à se stabiliser avec l'adoption institutionnelle, elles restent plus marquées que celles des indices boursiers classiques. Le DCA permet de transformer ces fluctuations en opportunités : chaque baisse devient une occasion d'accumuler davantage d'unités pour le même montant en euros.

Réduire le risque d'erreur sur un marché 24h/24

Contrairement à la bourse, le marché du Bitcoin ne ferme jamais. Cette activité ininterrompue peut générer une anxiété chez l'investisseur qui cherche le "meilleur prix". En automatisant l'achat, on se libère de la surveillance constante des écrans. On délègue la décision au calendrier plutôt qu'à l'émotion.

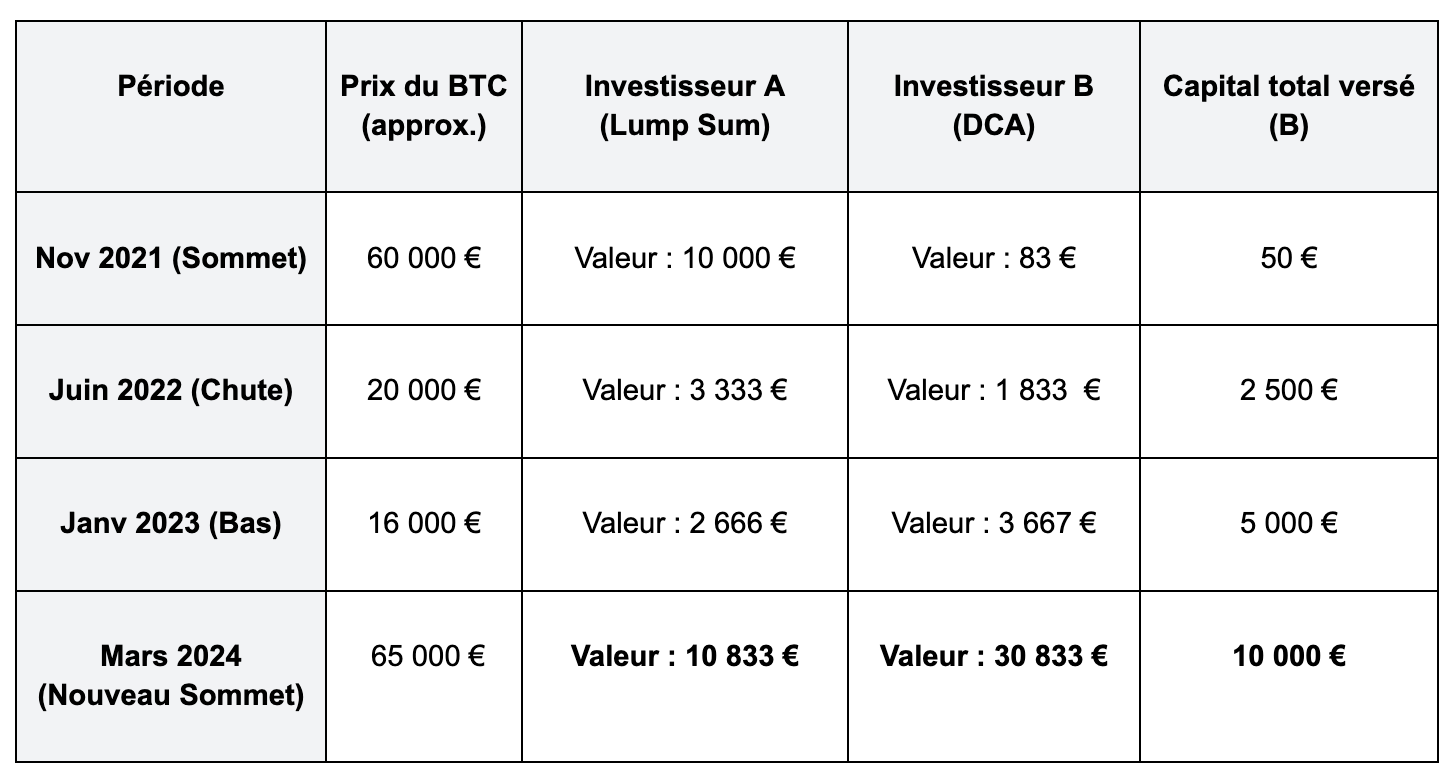

Hypothèse :

- Investisseur A (Lump Sum) : Achète pour 10 000 € de BTC au sommet de novembre 2021 (Prix : ~60 000 €).

- Investisseur B (DCA) : Investit 83 €/semaine (soit environ 200 €/mois) en commençant au même moment.

Application concrète : Optimiser sa stratégie avec les outils Paymium

La théorie est inutile sans une exécution rigoureuse. C'est ici que l'automatisation intervient.

Le Plan d'Achat Récurrent (PAR)

Avec Paymium, le Plan d'Achat Récurrent (appelé aussi "DCA") est une méthode simple pour investir régulièrement en cryptomonnaies. Au lieu de décider manuellement quand acheter, vous définissez à l'avance le montant et la fréquence de vos achats. La plateforme s'occupe du reste automatiquement. Cela vous aide à éviter la tentation d'essayer de "deviner" le meilleur moment pour acheter (ce qui est souvent une erreur).

Du DCA personnel au Plan Bitcoin Famille

Cette discipline peut s'étendre à la sphère familiale. Le Plan Bitcoin Famille permet d'automatiser une épargne pour ses proches (enfants, petits-enfants). En combinant la force du DCA et un horizon de temps très long (10, 15 ou 20 ans), on exploite pleinement la nature de réserve de valeur du Bitcoin.

- Configurez un virement permanent depuis votre banque vers votre compte Paymium (utilisez votre IBAN personnel fourni sur la plateforme).

- Activez le Plan d'Achat Récurrent sur l'interface Paymium.

- Vos euros sont reçus et convertis automatiquement dès leur arrivée. Votre épargne grandit sans aucune intervention manuelle.

- Transférez automatiquement vos BTC à vos enfants.

Vers une approche hybride ?

L'investisseur n'est pas contraint de choisir une seule méthode. Une stratégie combinée est souvent la plus équilibrée :

- Réaliser un premier achat de taille raisonnable pour se positionner sur le marché.

- Adopter ensuite le DCA pour augmenter progressivement sa participation au fil des mois.

Le facteur déterminant reste la durée de l'investissement. Que l'on opte pour le Lump Sum ou le DCA, le succès en Bitcoin a toujours été du côté de ceux qui ont fait preuve de persévérance sur le long terme (plusieurs années).

FAQ

Le DCA est-il rentable en période de baisse ?

Paradoxalement, c'est en période de baisse que le DCA est le plus efficace. Il vous permet d'accumuler une plus grande quantité de bitcoins pour la même somme en euros, faisant chuter votre prix de revient moyen. Lorsque le marché repart à la hausse, votre portefeuille retrouve l'équilibre bien plus vite qu'avec un achat unique effectué au sommet.

Quelle fréquence choisir pour mon Plan d'Achat Récurrent (hebdomadaire ou mensuel) ?

Historiquement, la différence de performance entre un DCA hebdomadaire et mensuel est minime. Le choix doit surtout correspondre à votre gestion budgétaire. Beaucoup d'utilisateurs préfèrent un rythme mensuel synchronisé avec la réception de leur salaire pour une gestion simplifiée.

Puis-je arrêter mon DCA à tout moment sur Paymium ?

Oui. La flexibilité est totale. Vous pouvez suspendre, modifier le montant ou arrêter votre Plan d'Achat Récurrent à tout moment, sans frais de résiliation ni préavis. Vous gardez le contrôle total sur vos fonds.