L’inflation est souvent décrite par les banques centrales comme un signe de dynamisme économique lorsqu'elle est "maîtrisée". Pourtant elle représente une réalité bien plus insidieuse : une diminution constante et silencieuse du pouvoir d’achat de la monnaie. Ce phénomène ne se contente pas d'augmenter le prix de votre panier de consommation ; il agit comme un impôt invisible sur le capital dormant, grignotant la valeur réelle de votre épargne année après année.

Dans un contexte macroéconomique marqué par une expansion monétaire sans précédent, comprendre la mécanique de l’inflation n’est plus une option, c’est un impératif fondamental pour votre patrimoine. Pourquoi 100 000 € aujourd'hui ne permettront-ils pas d'acheter la même quantité de biens dans dix ans ? Comment les politiques monétaires influencent-elles directement votre capacité d'investissement ?

Dans cet article, nous explorerons comment, face à la dépréciation des monnaies fiduciaires (Euro, Dollar) des actifs à rareté programmée comme le Bitcoin émergent non pas comme des instruments de spéculation, mais comme des outils fiables de préservation de la valeur.

Comprendre l’inflation : au-delà de la simple hausse des prix

L'inflation est souvent perçue, à tort, comme une simple hausse inévitable des prix : tout devient plus cher, et nous n'y pouvons rien. Pourtant, selon la définition officielle de l’INSEE, l’inflation est avant tout une « perte du pouvoir d'achat de la monnaie ». En d'autres termes, ce ne sont pas tant les objets qui prennent de la valeur, c'est l'unité monétaire qui en perd.

Définition et mesures : l’indice des prix (IPC) vs réalité

Selon la définition officielle de l’INSEE, Institut National des Statistiques et Études Économiques, l’inflation renvoie à une « perte du pouvoir d'achat de la monnaie qui se traduit par une augmentation générale et durable des prix ». En France, elle est mesurée par l’INSEE, tandis qu’en UE, c’est Eurostat qui produit un chiffre harmonisé pour l’ensemble des Etats-membres.

Son calcul est permis par l’Indice des Prix à la Consommation (IPC). Celui-ci permet de suivre l’évolution du prix d’un panier de biens et services considéré comme reflétant la consommation moyenne d’un ménage : alimentation, habillement, loyers, prix de l'électricité, essence etc.

L’inflation est « dans une large mesure un phénomène du XXe siècle »

Selon l’économiste Thomas Piketty, l’inflation est « dans une large mesure [un phénomène] du XXe siècle ». Selon ses travaux, en France, en Allemagne, au Royaume-Uni ainsi qu’aux Etats-Unis, l’inflation est restée proche de 0% sur toute la période étudiée, entre 1700 et 1913, date de la création de la Banque Centrale américaine, la Federal Reserve (Fed). Durant cette période, les monnaies tirent leur valeur d’une certaine rareté garantie par des métaux précieux, en particulier l’or, qui servira d’étalon à l’économie mondiale jusqu’à son abandon partiel durant la première guerre mondiale, puis son arrêt total en 1971.

À partir de cette date, la monnaie est devenue « fiduciaire » (ou fiat) : elle n'était plus rattachée à une réserve physique et reposait uniquement sur la décision des banques centrales. Sa création n'était donc plus limitée par une quantité physique de métal précieux, qui servait autrefois de garde-fou indispensable.

Selon les mêmes travaux de Piketty, la France a connu alors une inflation de 13% par an en moyenne entre 1913 et 1950, soit une multiplication des prix par 100 ! Entre 1950 et 2012, le taux moyen oscille entre 2% et 10% par an, avec un pic à 13,7% en 1974.

L’inflation : un phénomène d’origine monétaire avant tout

Pour comprendre la baisse du pouvoir d'achat, il faut d'abord identifier la source du problème. Le « prix Nobel » d’Économie Milton Friedman l’analysait comme un lien direct de cause à effet : « L’inflation est partout et toujours un phénomène d’origine monétaire ».

En clair, l’inflation n’est pas une fatalité liée à la hausse des prix, mais la conséquence d'une augmentation de la quantité d'argent en circulation. N’étant plus contraintes par l'étalon-or, les banques centrales comme la BCE peuvent augmenter massivement la masse monétaire. Lorsque cette offre d'argent dépasse la demande réelle et la production de richesses, la valeur de la monnaie diminue.

Ce qu’il est important de comprendre, c’est donc que l’inflation, ce ne sont pas les prix qui augmentent, c’est en réalité la valeur de la monnaie qui diminue !

La politique monétaire et l'expansion de la masse monétaire

Le mécanisme des taux d'intérêt

La monnaie que nous connaissons aujourd’hui est avant tout une monnaie de crédit. Lorsqu'une banque centrale (comme la BCE) baisse ses taux directeurs, elle réduit le coût de l'emprunt. Cela encourage les banques commerciales à accorder plus de prêts aux particuliers et aux entreprises. Puisque, dans notre système, le crédit crée le dépôt, chaque nouvel emprunt augmente la quantité totale d'argent en circulation. Si cette création monétaire est plus rapide que la croissance de la production réelle, la valeur de chaque euro existant diminue mécaniquement.

Le Quantitative Easing (QE) ou l'achat d'actifs

Depuis les crises de 2008 et 2020, les banques centrales utilisent l'assouplissement quantitatif (Quantitative Easing). Ce processus consiste à créer de la monnaie pour racheter des titres de dette (souvent des obligations d'État) sur les marchés. Cette injection massive de liquidités a pour but de maintenir les taux bas et de soutenir le système financier. Toutefois, elle provoque une expansion de la masse monétaire sans précédent qui finit par se traduire par une hausse du prix des actifs (immobilier, actions) puis des biens de consommation.

Le lien entre dette publique et valeur de la monnaie

La valeur d'une monnaie fiduciaire dépend de la solvabilité de l'État qui l'émet. Lorsque la dette publique devient trop élevée, l'État a deux solutions : augmenter les impôts ou réduire la valeur réelle de sa dette par l'inflation. En laissant la masse monétaire augmenter, la banque centrale permet à l'État de rembourser ses créanciers avec une monnaie dévaluée. Ce mécanisme est avantageux pour les entités endettées, mais il agit comme une taxe invisible sur les détenteurs de capital dormant et d'épargne liquide.

D’où vient cette hausse permanente des prix ? Les limites d'un système sans fin.

L’illusion monétaire : pourquoi vous vous appauvrissez en croyant épargner

Le danger est ce que les économistes appellent "l'illusion monétaire". Si vous laissez 100 000 € sur un compte bancaire ou un livret et que l'inflation est à 5%, vous avez toujours 100 000 € sur votre écran, mais votre épargne réelle fond petit à petit.

Lors de son pic en Octobre 2022, l’inflation atteignait 11,5% en Union Européenne (UE) selon Eurostat, l’office statistique de l’UE. Derrière ce chiffre se cache une réalité terrible : à ce rythme, tout patrimoine détenu en euro voit sa valeur divisée par deux tous les quatre ans seulement !

Revenue aux alentours de 3% en Mai 2024, l’inflation n’en reste pas moins un mécanisme prédateur sur votre épargne qu’il est important de comprendre, afin de mieux l’anticiper et s’en prémunir.

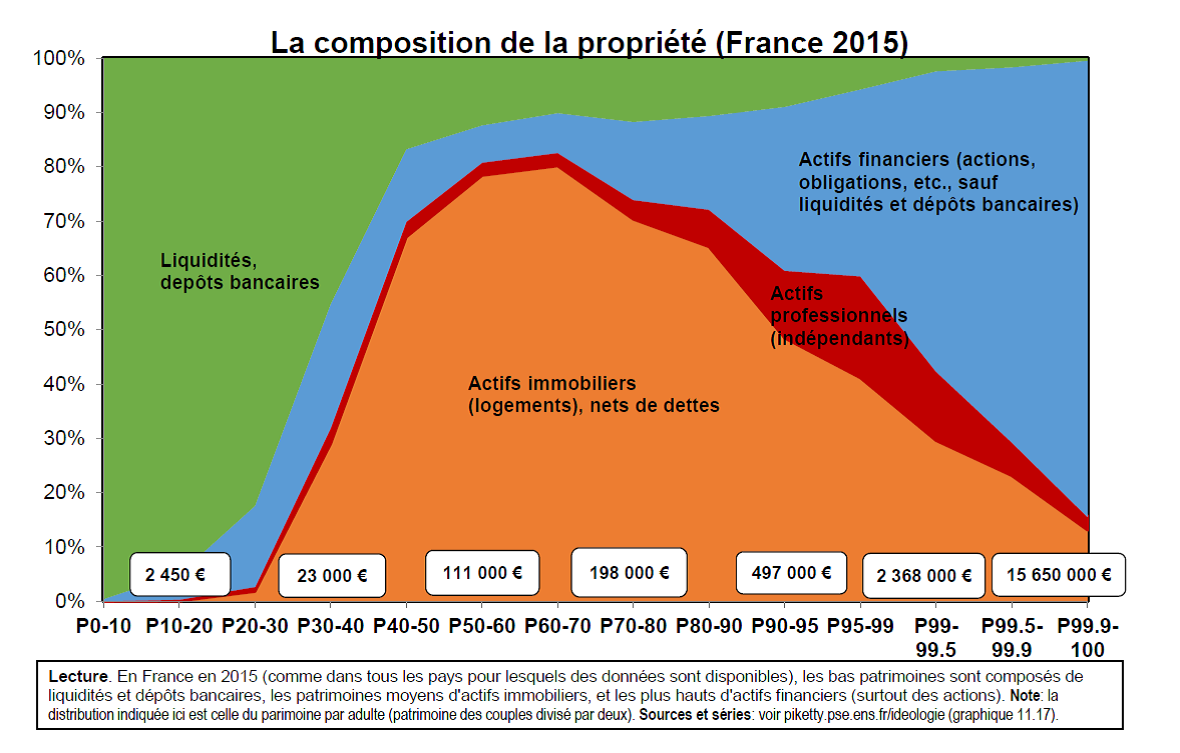

L’inflation : une taxe sur les ménages modestes

En diminuant le pouvoir d'achat de la monnaie, l’inflation ronge l’épargne constituée en monnaie.

Source : https://www.lemonde.fr/blog/piketty/2021/10/

Or, comme on le voit sur ce graphique issu d’autres travaux de Piketty, ce sont les ménages les plus modestes qui conservent leur épargne en valeur monétaire. Les 25% des français les moins aisés détiennent plus de 90% de leur épargne sous forme de dépôts bancaires ou de liquidités libellées en euros, comme des livrets A, contrairement aux ménages de la classe moyenne qui investissent en immobilier, et les plus aisés en actifs financiers.

Au-delà de l’épargne, l’inflation est aussi un puissant moyen d’amoindrir la valeur d’une dette libellée en monnaie, et donc d’alléger son fardeau, bénéficiant ainsi aux personnes et entités endettées.

Une aubaine pour les plus modestes ? Pas vraiment. Le crédit est surtout octroyé à des entités considérées comme solvables, et donc le plus souvent des riches, ou des États jugés fiables. D’ailleurs, le capital immobilier de la classe moyenne et des plus aisés est généralement constitué à partir de dette bancaire, à laquelle les plus modestes ne peuvent prétendre.

L’inflation est donc une redistribution de la richesse des ménages les plus modestes vers les plus riches : les personnes détenant des biens immobiliers ou des actions peuvent bénéficier de la hausse de leur valeur nominale, tout en voyant leur dette s’alléger automatiquement, au détriment des ménages modestes et des salariés, ne disposant que de revenus fixes.

L’impact sur votre patrimoine : le risque du "Cash"

La nécessité de la diversification vers des actifs "rares"

Dans une économie où la masse monétaire ne cesse de croître, détenir l'intégralité de son patrimoine sur son compte bancaire revient à accepter une perte de capital.

Dans ce contexte, le "Cash" n'est plus un refuge sécurisé, c'est un actif qui garantit une perte. Pour protéger votre capital, la stratégie consiste à basculer vers des actifs dont l'offre ne peut pas être contrôlée par une institution. C'est ici qu'intervient le concept de rareté programmée.

La survie d'un patrimoine sur le long terme repose sur l'acquisition d'actifs déflationnistes ou à offre limitée. Contrairement aux monnaies traditionnelles dites de flux, ces actifs tirent leur valeur de leur rareté physique ou technologique (immobilier de prestige, métaux précieux, œuvres d'art). Parce qu'ils ne peuvent pas être "imprimés" à volonté, ils agissent comme des réceptacles de valeur : ils ne "montent" pas, c'est la monnaie papier en face qui se dilue.

Bitcoin : une solution contre l'inflation ?

Avec une quantité maximale fixée à 21 millions d’unités, Bitcoin agit comme un garde-fou face à l'instabilité monétaire. Là où les banques centrales pratiquent l'expansion de la masse monétaire selon les besoins politiques, Bitcoin impose une rareté mathématique absolue. Cette limite n’est pas une promesse sujette à l'arbitraire, mais une règle gravée dans un code informatique décentralisé et immuable. Tout comme on ne peut pas imprimer de l'or, on ne peut pas créer de nouveaux Bitcoins au-delà de la limite fixée par le logiciel.

Indépendant du système financier traditionnel, il est insensible aux interventions des institutions. Face à l'imprimerie monétaire illimitée, Bitcoin offre une prévisibilité totale : le stock final et le rythme d'émission sont connus de tous, pour toujours. On ne parie pas ici sur une simple hausse du prix, mais sur une certitude algorithmique conçue pour être l’antithèse de la dévaluation fiduciaire.

Et bonne nouvelle ! Il est divisible jusqu’au centième de millionième, ce qui le rend accessible à toutes les bourses.

Bitcoin vs Or : la version numérique de la réserve de valeur

Si l'or a été le garde-fou historique contre l'inflation, Bitcoin en propose une version optimisée pour le XXIe siècle. On parle souvent d'Or numérique pour plusieurs raisons :

- Transférabilité : Contrairement à l'or physique, lourd, complexe à transporter et qui nécessite d’être stocké, Bitcoin se déplace à la vitesse d'internet.

- Divisibilité : Il est divisible jusqu'au huitième chiffre après la virgule, permettant de l'utiliser pour n'importe quel montant.

- Vérifiabilité : N'importe qui peut auditer la blockchain pour vérifier l'existence des 21 millions d'unités, alors que les stocks d'or mondiaux ne sont que des estimations.

Bitcoin restaure la fonction de "réserve de valeur" que les monnaies classiques ont perdue. Pour un particulier, c’est l’assurance que son épargne ne sera pas rongée par l’inflation, offrant une stabilité qui ne dépend plus des aléas des politiques monétaires.

De la monnaie subie à l'épargne choisie

L’inflation n’est pas une fatalité, mais la conséquence d'un système monétaire fondé sur l'expansion permanente. Dans ce contexte, conserver l'intégralité de son épargne en "cash" revient à accepter une perte de pouvoir d’achat certaine.

Pour protéger le fruit de votre travail, la solution est de basculer d'une monnaie que l'on imprime vers des actifs que l'on ne peut pas copier. Que ce soit par l'immobilier, l'or ou le Bitcoin, la rareté est votre seule protection réelle contre l'érosion de votre patrimoine.

Aujourd'hui, sécuriser son avenir financier ne demande plus seulement d'épargner, mais de choisir soigneusement le support de cette épargne. En reprenant le contrôle sur la rareté de vos actifs, vous reprenez le contrôle sur votre épargne.

FAQ

Quelle est la différence entre l'inflation et la dévaluation ?

Bien que les deux concepts décrivent une perte de valeur, leur origine diffère. L'inflation est une hausse généralisée des prix (souvent due à une augmentation de la masse monétaire) qui réduit ce que vous pouvez acheter avec la même somme. La dévaluation, elle, est une décision politique ou un ajustement de marché où une monnaie perd de sa valeur par rapport à une autre devise ou à une référence (comme l'or). En résumé : l'inflation ronge votre pouvoir d'achat au quotidien, la dévaluation affaiblit votre monnaie sur la scène internationale.

Le Livret A protège-t-il vraiment de l'inflation ?

La réponse courte est : rarement. Pour que votre épargne soit protégée, le taux du Livret A doit être supérieur au taux d'inflation. Si l'inflation est à 5 % et que votre livret rapporte 3 %, vous perdez réellement 2 % de pouvoir d'achat chaque année. Le Livret A est un outil de liquidité pour vos dépenses imprévues, mais sur le long terme, c'est un placement qui enregistre souvent une performance réelle négative.

Pourquoi le Bitcoin est-il considéré comme un "hedge" (couverture) contre l'inflation ?

Le Bitcoin est qualifié de "hedge" car sa politique monétaire est déconnectée des décisions des banques centrales. Contrairement à l'Euro, dont la quantité peut augmenter indéfiniment, le stock de Bitcoins est limité techniquement à 21 millions. En période de forte impression monétaire, les investisseurs cherchent des actifs dont l'offre est fixe pour éviter la dilution. Bitcoin joue ce rôle de "refuge numérique" car il est mathématiquement impossible d'en créer davantage pour éponger une dette.

Quel pourcentage de son patrimoine allouer aux actifs rares ?

Il n'existe pas de réponse unique, car cela dépend de votre profil de risque. Cependant, de nombreux analystes financiers suggèrent une allocation dite "asymétrique" : consacrer entre 1 % et 5 % de son patrimoine à des actifs rares et volatils comme le Bitcoin. Cette stratégie permet de bénéficier d'une forte hausse potentielle en cas de dévaluation monétaire majeure, tout en limitant l'impact sur votre épargne globale si le marché subit une correction. L'idée est de posséder une "assurance" sans mettre en péril sa stabilité financière.